この記事を読んで分かること

・金融知識ほぼ0で社会に出た若者が銀行で投資信託について話を聞いた体験談。

・銀行ではどんな風に投資を勧めるのか。勧誘を受けた時どう対処したか。

・投資についての知識がないままに投資を始めた際に、筆者が苦労したこと。

・投資を始めるまでのハードルを低くする方法。

金融知識ゼロの社会人

2022年4月、高校での金融教育が義務化されました。

おそらくこの施策の背景には歓迎できないような思惑もあると思います。しかし、教育が始まるのことは私はよいことだと思っています。なぜなら、私は金融知識のないままに社会人になって苦労したからです。

私の高校時代はこんな感じでした。

・金融教育は卒業が近くなってから1、2時間特別授業があっただけ。「リボ払いは危ないらしい」程度の知識しかない。

・ほとんど家と学校の往復しかしない。家ではゲームや漫画ばかり。

・バイト経験なし。

これでも優秀生徒に選ばれました。リボ払いがなぜ危ないかの理由は言えない、預貯金以外のお金の増やし方が言えない、お給料以外の稼ぐ手段を思いつかない、という状態でもです。

当時の自分を振り返ると、「こんなカモの赤ん坊を社会に解き放つな!」と叫んでしまいたくなります。よく身ぐるみはがされずにここまでこれたなと自分でも感心しますもの。

当時としては金融知識は家庭で身に着けるべきものという雰囲気だったように記憶していますが、それだとどうしても個人差が出てしまいます。私の場合は、育ててくれていたのが祖父母なこともあり、私の方がクレジットカードの使い方などを教えるような立場でした。そういった状態だと、どうしても家庭の教育だけで十分な金融知識を蓄えてから社会にでるということは難しくなります。

そんな状態で社会に出た人間の危機一髪をが以下のようなものになります。

金融機関でおすすめされる商品は合法ぼったくり

マネーリテラシーがほどほどについた今だから「そんなの常識」と思えますが、2018年、社会人3年目の私はそれすらわからずに、金融機関で商品のおすすめを受けていました。

2018年はつみたてNISAが開始された年で、金融機関も各社NISAの加入に力を入れていた年です。私も金融知識がないながらに、NISAの張り紙はよく見かけていました。見かける度に、「お得らしい……。300万くらい貯金貯まったしやってみるべきかな?でも難しそうだし、暇になったらでいいや」と後回しにしていたのを覚えています。

そのように少し興味がある状態で、家賃の自動振り込み手続きに来た銀行で「お時間ありますか?NISAにご興味あれば投資商品の説明などできますが」と行員のお姉さんにお声かけいただいたので、そのままホイホイついて行ってしまいました。プロの意見は聞いて損はないだろうと思ったのです。

5年以上前のことなのでうっすら覚えている範囲になりますが、流れとしては、まず、全くの初心者で知識がないと伝えた私に対して、リスク許容度というものをレクチャーしてくれました。そして、NISAのお得さについての説明があり、それに合わせてNISA対象の投資信託を買うべきということで、いくつかおすすめのものを紹介してもらいました。

そのあとに、「今からでもすぐNISA口座に申し込めますよ」と言われましたが、その前のおすすめ商品に疑念を抱いていた私は、ここで提案を持ち帰る旨を伝えて逃げました。

行員のお姉さんは勧誘を任されるだけあって、説明がお上手でしたし、質問にも適切な返答をいただけました。人当たりもよく、「人を騙す」というイメージとはかけ離れていたという印象は今でも変わりません。

しかも、当時の私は金融知識を自分で学ぶことをしないまま、行員さんの誘いに乗って説明を受けており、手数料の相場など少しも分かっていませんでした。地頭もよくないので、1%の違いが年間で考えるとどの程度のコストの差になるかなど考えもせず、年間1、2%の信託報酬を提示されても、銀行は手数料は多く取るけれど嘘は言わないはず・会社の信用を損ねないためにそれなりによい商品を提案してくるはず。と、提示された手数料はネット証券よりほんの少し高いだけだろうくらいのホワホワした考えのまま説明を続けてもらっていました。

金融機関が私の利益を一番に考えてくれると妄信していたわけではありませんが、素人が選ぶよりは(私にとって)良い商品を勧めてくるはずと信じていたのです。

優し気な年上は本当に優しく見えてしまう社会経験不足と、21歳で金融知識を学ぶことを後回しにしていたことが原因ですね。

ある一点さえなければ、とりあえずの気持ちでNISA口座に申し込んでいたかもしれません。

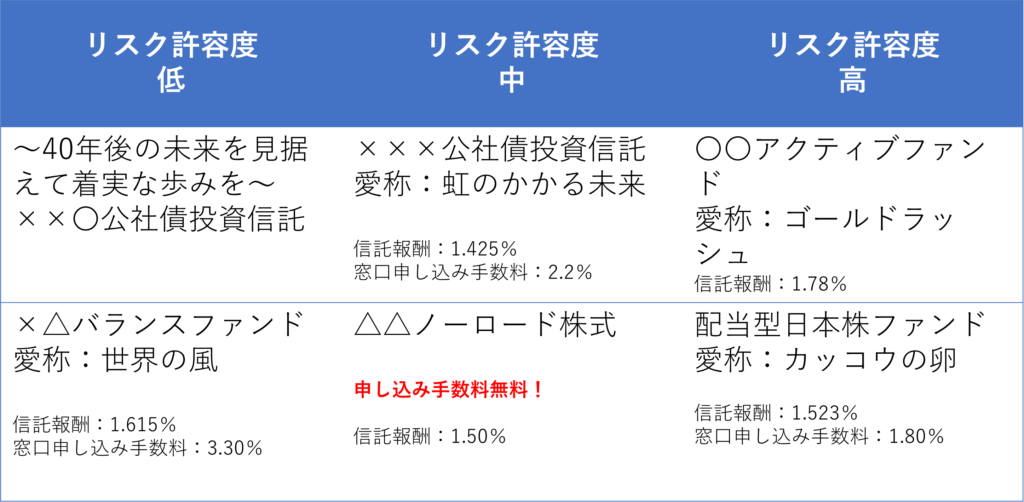

商品のおすすめをいただく際に、下のような簡単な提案書をいただきました(※ファンド、手数料等はすべて架空のものです)

愛称がうさん臭い!!!

この一点が、私を思いとどまらせました。(※上記の画像はあくまでも架空のファンドです)

繰り返しますが、このときの私は手数料の相場は知りませんし、有名な銀行は評判を落とさないためにある程度良い商品を見せるはずという、店舗を構えている金融機関への都合の良い信用を持っていました。しかし、別途いただいたパンフレット(運用目論見書等)の中身の難解さと比べて、愛称や簡単にまとめた表から「難解な仕組みをムリヤリ簡単なもののように見せようとしている」演出を感じて、後日お返事しますとお伝えして逃げました。

結局その銀行で証券口座を開設することはなく、楽天証券で口座を開設しました。

投資商品を購入するハードルが高い

高校時代に金融教育を受けていたらよかったと思う理由はもう1つあります。それは、金融知識0の私が初めて商品を購入するまでのハードルが高かったからです。

私は、上記の銀行での体験の後、ネットで投資信託商品について調べ、手数料の相場を知りました。そして、銀行と、ホイホイ言いなりになりそうだった自分に腹が立ちました。

そして、

銀行店舗なんぞに頼らずとも、自分の力で投資をして見せようじゃないか!!

と決意して、投資への一歩を踏み出しました。

そして、「どこの証券会社で口座を開設すればいいのか」「開設するための手続きが難しい」「商品は何を買えばいいのか」「いくらくらい投資に回すのが適切なのか」という沢山の壁にぶち当たります。

「そして」と「そして」の文の間でやる気とテンションが乱高下して非常に疲れました。

一通り終わってほっとするまで、3か月。

口座開設にかかる時間も長く、時間経過によるやる気の減退もありました。いざ口座が開設できて、購入する商品が決まっても、当時の私にとっては大金を一か八かの投機に放り込むような気持だったので、なかなか踏ん切りがつかず、入金するまでにも迷う時間がありました。

私の場合、一度設定してしまえばあとは結構気が楽になりましたが、初めの一歩のハードルがとても高かったと記憶しています。

こういった投資を始めるまでのハードルを下げてくれるのが、正しいお金や投資に対する教育だと思っています。

知らないことを始めるのには、労力が大きいものです。しかも投資はゲームほど楽しくはありません。特に現役世代だと、仕事の合間にそれをしなければならないのは苦痛でしょう。だから、私は学生の間にこういった金融知識を学べる機会が多くなることはよいことだと思います。

そして、学校で学べなかった場合、労働所得以外の所得を求めるなら、……腹をくくって面倒くさい設定と少々の勉強に立ち向かうべきだと思います。