この記事にはアフィリエイトが含まれます。

この記事について

・「20代に貯金なんて早すぎる!20代のうちはお金は経験に全部使っても大丈夫!」と言ってくる人たちがどういう時代を生きてきたのかが分かります。

・現在20代の方の目線で書いています。

・結論は、「現在20代の人はちょっとは貯金した方がいい」です。

「20代に貯金なんて早すぎる!20代のうちはお金は経験に全部使っても大丈夫!」という定番の意見を、私は19歳のときの飲み会で言われました。

この意見は、ネットの掲示板等でもよく聞きます。私のように会社の先輩であったり、ご両親から言われたことのある方もいるかもしれません。

この記事では、そんな意見に対する、25歳で2000万を貯金した私の考えを書いていきたいと思います。

それ言ってるの、貯金しなくてもどうにかなった世代の人じゃない?!

世代を区切ってみていきたいと思います。

現在75歳以上の方に言われた場合

おじいさんおばあさん世代に該当の訓示をいただいた場合、「あなた方とは状況が違いすぎます」と返答しましょう。

なぜなら、彼らは戦後の厳しい時代を生き抜き、中年時代にバブル景気を経験し、年金制度が(比較的)守られている時代に年金受給者になった世代です。

上の簡略年表は2024年(R6年)時点で79歳の方を想定したものです。彼らの場合、生まれた直後は終戦後の厳しい状況で、幼いころは焼け跡のバラックやちゃんとした家ではあっても鍵を閉められないような簡易住宅に住んでいた方も相当数いらっしゃると思います(80過ぎの私の祖父がそうでした)。しかし、1954年、彼らが10歳程度になると日本は好景気になってきます。マイカーブームや、三種の神器(洗濯機・テレビ・冷蔵庫)の普及が急速に進み、トヨタ等の自動車メーカーが台頭してくる時代に就職をすることになります。そして、好景気の波にのり、中年期にバブルを迎えます。お給料も年々上がっていった方が多めなのではないでしょうか。

投資に関しては、「投資」に手を出さずとも預貯金で十分だった時代でもあります。例えば、40歳ごろに銀行の定期預金にお金を預けていたとしたら、元本保証でお金が減るリスクは(ほぼ)ないにも関わらず、5.5%という、今ならそれなりに元本毀損リスクを伴う株式投資信託の代表格S&P500に投資したときの期待リターンに近い利息を得ることができます。そして、バブル景気真っただ中にはなんと利息が8.8%にもなります(ゆうちょ銀行の2年定期預金の場合)。年金については、彼らが年金受給をする前後で支給開始年齢が60歳から65歳に段階的に引き上げられていきましたが、今と比べると現役世代が多いので80台の方は比較的安定した年金をもらえているようです。

もちろん、この時代に生きた方々は、幼少期は戦後の苦難、青年期にはぐんぐん成長していく日本経済の荒波にもまれ、就職してからは終身雇用が当たり前の転職という逃げ場が少ないうえに高度経済成長期の激務労働が当たり前・ハラスメント横行・男性有利だが、その男性が一家を養うだけのお金を一人で稼ぐのがスタンダード、というとても大変な時代を乗り越えてきたと思われます。

しかし、経済面と貯蓄に対するハードルだけを見ると、この年代の方は20代で貯金がなくてもその後に黄金期が来たので大丈夫だった人の多い年代なのではないでしょうか。

現在55歳~70歳の方に言われた場合

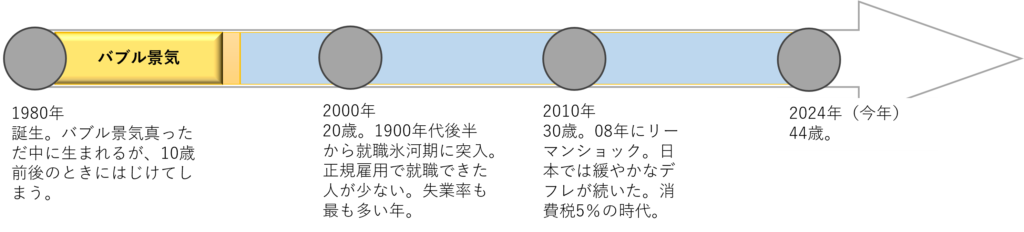

この年代は、第二次世界大戦の爪痕が姿を消し高度経済成長期に突入したあたりで誕生し、現役世代の前半は景気が良かった世代です。「20代で経験にすべてのお金を使っても30代で盛り返せた世代でしょう」と反論しましょう。

上の簡略年表は2024年(R6)時点で64歳の方を想定したものです。バブル世代の少し前に生まれた方になります。バブル世代は、1965~69年生まれで現在55~59歳。社会人となる年代がバブル景気に重なる方々を指します。

この年代の方は高度経済成長期に生まれ、体の成長と経済の成長が同じというくらいの勢いで進んだ方々です。経済は成長するのが当たり前といった風潮で育ち、その分厳しく成長を求められる環境で社会人として働いた方々かと思われます。

20代は高度経済成長期、ないしはバブル景気の真っただ中でスキーやディスコを楽しんだ世代かと思われます。その後の日本経済が低迷する分、一番お金も体力もある時代に楽しいことができた世代でもあるので、この世代で平成・令和生まれに「20代は遊んでおけ」と言う方は、本心から善意で自分の人生の教訓を教えてくれているのではないかとも思います。また、この世代は出世競争もさかんだったため、自己投資にお金をかけるべきという考え方の方も多いように感じます。この時代は自己投資が結果に結び付きやすかったのかもしれません。仕事もプライベートも全力だった人が目立っていたことが、当時の写真や新聞記事から推察されます。

しかし、簡略年表の後半を見ればわかる通り、これまでの成長する経済しか体験してこなかった方々は突然バブル崩壊・ITショック・リーマンショックなどが立て続けに起こるデフレ経済に放り込まれます。ある意味平成・令和生まれより、経済変化の恐ろしさや、お金の大事さについては身に染みて分かっていらっしゃるのではないでしょうか。現在50~70代の方でも、現役世代と同じく仕事をされている方が多めなのは、政府が少子高齢化対策に高齢者雇用を促進しているからですが、若いうちから節約してお金を貯めるという習慣を作ることが難しい時代だったゆえに老後資金が年金だけでは賄えない家庭も多いからかもしれません。

一生の間にこういった激動が訪れる可能性は私たちにもありますので、それを身に染みて分かっているはずのこの世代には、価値観の違いの原因を説明してなんとか相互理解にもっていきたいものです。

なお、本題には関係のない補足ですが、この年表では平成時代を氷河期のような色にしていますが、これは貯蓄をするハードルという点にだけ着目して編集したのが理由であり、IT系を中心とした技術の促進の目覚ましい平成時代はどんどん暮らしが便利になっていった時代でもあります。見方を変えれば解釈は大きく変わるので、あくまでもこの議題におけるおくつまの主観に基づくバイアスがバリバリにかかった図であることはお断りさせておいていただければと存じます。

現在40~54歳の方に言われた場合

いわゆる親世代。この年代の方々は就職氷河期世代(とその前後)です。この年代の方にそれを言われると、私は返す言葉に困ります。「あなた方20代遊べてたんです?」

この年代の方の中には、セミリタイアを達成した人も見かけますが、どうやって成し遂げたのか私には理解できないほど貯蓄・投資ともに難しい年代だと感じました。

就職氷河期は1990年代生まれの私も耳になじみのある単語です。有効求人倍率0.67倍と超低水準となっていました。2023年12月は有効求人倍率1.27倍、近年に就職活動を行った場合と比べて2倍ほど採用を勝ち取りがたい状況だったようです。20代はごく一部の人を除いて遊んではいられない期間が長かったのではないでしょうか。

また失業率も高く、終身雇用・年功序列の原則も揺らぎ変化していった年代であるため、就職しても不安は尽きなかったのではないかとも思われます。低金利政策が開始されてお金を借りやすくなったり、携帯やゲームなどの娯楽も大きく進化したため、娯楽は増えているとおもわれますし、2002~2008年は一応いざなみ景気と呼ばれる好景気時代でもあったので、悪い事ばかりというわけでもありません。しかし、この年代に社会人になった方は苦労される方が多く、新卒時代に氷河期だった影響で現在も低賃金・非正規雇用の割合が高いそうです。

ときどきこの世代の方で「50歳で会社をセミリタイアしました」なんて方がいらっしゃいますが、彼らが社会人の年代は貯蓄も投資も大変難易度が高いようです。そのため、もともと高い賃金を得られている方が40代程度からリタイアを志し、10年程度で達成したというパターンが多く、若い時から投資に励んでいたという方はあまり見かけません。

貯蓄は、生まれたばかりのときの親の口座は年利5%だったりしたのに、自分が社会人になった時には0.2%ほどになっているというジェネレーションギャップが地平線のようなことになっています。普通預金の金利も2000年時点で0.1%を切っており、その後も下がるため、貯蓄での資産形成は難しいように思われます。

投資にしても、彼らが20代時点では投資に関する書籍やネットでの情報は今よりとても少なかったと思われます。それまでは一生懸命働いて貯蓄していれば、終身雇用・60~65歳受給開始の年金で老後は安泰だろうという認識がはびこっていたように思えますし、預金の利率が高かったので、あえてリスクのある投資をする人が少なかったようです。また投資をしていたとしても、2000年にITバブル崩壊、2008年にリーマンショック、2015年にチャイナショック、2020年にコロナショックと大きな暴落があり、さらには、NISAが誕生したのが2014年、新NISAに切り替わったのは2024年と制度面でも投資をしやすい環境が整っていたとは言えないようです。(※その分、現在より投資で得た利益にかかる税金が低いときもあったため一概にこの世代が不利というわけではありません)。2000年代は仮想通貨などの様々な手法が広まっていた時期ですが、税制が難解であることへの理解が深まっておらず億り人を出すと同時に多額の税金の申告漏れでマイナスになる方がでたりなど、投資にまつわる怖い話が多かった時期でもあるかと思います。2000年ごろから投資をしていくつもの暴落局面を乗り越えてきた投資家たちは一握りだったのではないでしょうか。

このように、この世代の方々は、技術の進歩による生活へのよい影響はあっても、労働収入も投資収入も安定して得ることが難しい年代を過ごしてこられたと推察されます。現在は、当時より採用状況や景気も回復しているので、彼らが「20代は遊ぶことにお金を使うべき」と言うのなら、それは自分が思う存分には満喫できなくて後悔したから、そうなってほしくないという優しさからなのかもしれません。ちょうど体力面でもはっきりとした衰えを感じてくる年代なので、時は金なりの意味合いで言っている人も多いでしょう。この世代からの忠告は、ジェネレーションギャップというよりは、個人の価値観の差からくる面が大きいと思われますので、できるだけ相手の意見を尊重したうえで、自分の考えを説明し、相互理解・尊重に努めたいですね。

結論:できるうちに貯金しようと思うことは無駄じゃない

ここまで、様々な世代の価値観に影響を与えたであろう社会の流れをまとめてきました。改めて整理してみると、同じように現代を生きている人でも、世代ごとに貯金や投資への印象に結構なジェネレーションギャップがありそうですね。

現在は働き方改革が進み、働きやすい環境になった一方、少子化で働く世代が減っていったり、転職が当たり前になったり、セミリタイアやFIREブームが起こったりと、社会全体が、がむしゃらに働いてその先の高度経済を再び夢見ているという雰囲気ではなくなってきているように感じます。

それはつまり、「20代のうちはお金を使っていても大丈夫」と言ってくる側とは状況が変わっているということです。

私を含めた現在40歳以下のゆとり世代やZ世代の方々は、年金以外の老後資金の準備が必要なことを現役世代から意識せざるを得ない環境に置かれていると感じます。

また、2000年台にはだんだんとNISAやiDeCo等の投資に関する制度が整い、2022年からは高校生に対して投資信託などの具体的な金融商品についても学ぶような金融教育がスタートしました。こういったニュースや町中の広告などから、国全体でお金を増やすための手段を貯金から投資に切り替えていこうという気配・焦りを感じているのではないかとも感じます。

貯金であれ投資であれ、お金のことを学んで増やそうと取り組んでみる経験は一種の自己投資です。焦りや不安を感じているなら、知識を身に着けたり実際に行動してみることは、それらを取り除くことにもつながります。

20代は気力体力が充実しているため、上の年代の方々から見ると「20代のうちから……」と勿体なさを感じる行為であることは否めません。

しかし、10年あるうちで貯金のことを意識する時間なんてたかが知れています。毎月給料から貯金分を自動引き落とし設定するとか、なんとなく浪費していたコンビニへの寄り道を我慢してみるとか、証券会社に口座を開設して毎月1万積み立ててみるとか、貯金や節約に関する行動は初期設定を済ませてしまえばあとは生活の一部に溶け込んでしまうものが多いです。筋トレと違ってさぼったら即衰えが見えるというものではないし、むしろ少しの貯金・節約の習慣を身に着けて10年続けたときの結果は大きなものに膨れ上がるはずです。初期設定はきっと貴重な20代のうちの1か月程度しかかかりませんので、貯金や投資は20代のうちに積んでおく経験としては悪くないと思います。

また、20代の中にはずっと節約や投資のことを考えている人もいると思います。上の世代から見て本当に心配で声をかけてしまうのはそういう人でしょう。私の20代も3割くらいは勉強や節約に費やしていました。しかし、そういう方々は、何か大きな目標があるか、それ自体が趣味や生きがいになっている場合が多いので、「趣味なんだろうな……」と温かく見守っていただければ幸いです(笑)

なんにせよ、「20代に貯金なんて早すぎる!20代のうちはお金は経験に全部使っても大丈夫!」というたぐいの言葉は、現在20代の人の置かれた環境とは全く違う時代環境で生きてこられた方々の言葉です。経験にお金を投資することの大切さを否定する気はありませんが、その後の将来は言っている側と言われている側で同じになるわけではありませんので、自分の「将来」のために何をするべきなのかは自分でよく考えて決めるべきだと思います。